車両保険って必要?

加入したほうがいいのかどうかわからない

なおみ

なおみ車両保険は保険料が高くてコスパが悪いから、できれば入らないほうがいいよ。

- 車両保険に入ろうか悩んでいる

- 現在、車両保険に入っている

- 保険料を安くしたい

現役損保社員のわたしは、車両保険は「いらない」と判断しています。

実際マイカーにも車両保険をつけていません。

大手損害保険会社に16年勤務し、年間300件以上の事故を担当するわたしが、車両保険がいらない理由について解説します。

後半では「車両保険の加入を検討してもいいケース」も紹介しています。

車両保険とは

事故などで自分の車が損傷した際に、修理代を補償する保険

一般型とエコノミー型(限定型)があり、それぞれ補償内容・保険料が異なる

どんなときに保険が使えるの?

車両保険が使えるのはこんなとき。

一般型とエコノミー型(限定型)で補償範囲が異なります。

車両保険に入っている人の割合は?

損害保険料率算出機構のデータ(2020年3月末時点)によると、車両保険に加入している人の割合は45.7%。

実は半数以上の人が車両保険に加入していないんです。

車両保険の保険料は高い

車両保険の保険料は高いです。

試しにソニー損保のHPから保険料の見積をしてみました。

こんな契約条件で見積してみました

- プリウス(新車)

- 新規契約(6S等級)

- 本人配偶者限定

- 年齢条件 30歳以上

- 年間走行距離 9000km以下

- 免許の色 ブルー

結果は次の通り。

| 車両保険 | 保険料(1年間) |

|---|---|

| 一般型 | 88,930円 |

| エコノミー型(限定型) | 71,670円 |

| なし | 55,520円 |

車両保険をつけたときとつけないときで、年間33,410円もの差がでました。

保険料のなかで車両保険の保険料が占める割合は37.5%という結果に。

なおみ

なおみ総額の約4割弱を車両保険のために払っていることになります!

保険を使用すると保険料が上がる

保険を使用すると等級が下がり、その分保険料が上がります。

2012年以降、自動車保険の等級制度が改定されました。

それによって、保険を使用した場合の保険料がさらに高く設定されるようになったんです。

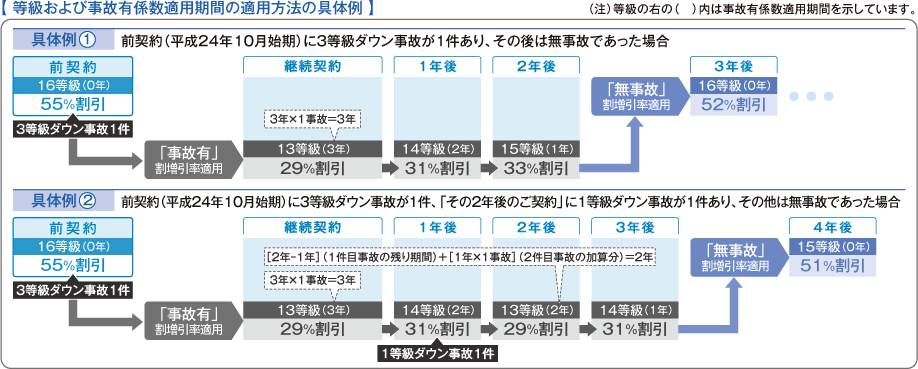

カンタンに説明!

- 保険を使用すると3等級ダウンする

(エコノミー型で補償される損害なら1等級ダウン) - 同じ等級でも、前年に保険を使用した人とそうでない人とでは保険料が違う

- 保険を使用すると、翌年度以降3年間(エコノミー型で補償されるものは1年間)同じ等級の人よりも保険料が高くなる

なおみようは、保険を使うと保険料がめっちゃ高くなるよってことです

\詳しく知りたいかたはこちらの表を/

車両保険がいらない理由

保険料が高い

前述のとおり、車両保険の保険料は高いんです。

保険を使った場合、翌年度の保険料が年間10万円高くなるなんてこともザラにあります。

なおみしかも保険料が高い期間が3年間も続くんです

保険会社は事故対応をするうえで、保険を使うと保険料がいくら上がるかを計算します。

お客さまに保険料を案内すると、

そんなに高くなるの?

だったら保険使わないわ

こんなことはしょっちゅうあります。

これでは何のために保険料を払っているのかわかりませんよね。

修理代は貯金でまかなえる

車の修理代ってどれくらいかかるのか知っていますか?

わたしの現場感覚からすると、国産車であれば修理代は10万円〜40万円の間でおさまることが多いです。

内閣府政策統括官による「交通事故の被害・損失の経済的分析に関する調査研究」においても車両損害額の中央値は10万円〜40万円の間になっており、保険会社の現場感覚と一致しています。

このくらいの金額なら貯金で準備しておきましょう。

なお、車の部品別の修理代はこんな感じ

- フロントガラス交換 約10万円

- バンパー交換 5〜10万円

- ドア交換 約10万円

貯金で何とかなりそうな金額ですよね?

もし車が大破するような事故を起こしてしまったらどうするの?

高額な修理代は払えない!

ローンが残っているから買い替えもできないよ!

なおみ修理代すら払えないような車に乗ってること自体を見直したほうがいいかも…

本来なら車は移動手段に使うことができればいいはず。

現金一括で買えないような車をローンを組んで購入し、高い車両保険に入っていてはお金がなくなる一方です。

そもそも高い新車を買わないようにして、大破したら安い中古車に買い換えればいいだけです。

車に対する考え方を見直しましょう。

事故相手からも払ってもらえる

車同士の事故でお互いに責任(過失)が発生する場合、事故相手から修理代を払ってもらうことができます。

例えば

- 車の修理代 30万円

- 過失割合 自分20% : 相手80%

⇨相手から24万円(30万円×80%)を払ってもらえる

でも相手に対しても修理代を払わなきゃいけないよね?

自分の過失が高い事故だと、相手の修理代を払うために結局保険を使うことになるんじゃない?

なおみ車両保険をつけなければ、保険料が大きく跳ね上がることは少ないです

保険を使用した場合に保険料が高額になる人は、だいたい車両保険をつけています。

くり返しますが、車両保険の保険料は高いんです!

車両保険をつけなければ、保険を使用しても保険料が大きく上がることは少ないです。

保険を使うハードルはグッと下がりますよ。

車両保険への加入を検討してもいいケース

逆に車両保険に入ってもいい人ってどんな人でしょうか?

3パターンあります。

貯金がない人

- 貯金がないのに、車をローンで買ってしまった

- 毎月の保険料はなんとか払えるが、まとまった貯金がない

こんな人は車両保険をつけたほうがいいかもしれません。

事故に遭ったときに修理代を払うお金が捻出できず、経済的に困窮する可能性があるからです。

車が趣味という人

- 車が大好き!

- 車が趣味!

- ピカピカの車に乗っていたい

こういう人は車に情熱を注いでいます。

趣味、浪費と割り切っているのであれば、車両保険もカーライフを楽しむための必要経費といえるでしょう。

高級車に乗っている人

- 高級車(外国車の上位クラス)に乗っている

高級車は部品の値段がめちゃくちゃ高いんです!

国産大衆車であれば20万円程度でおさまるような修理が、高級車の場合は軽く100万円を超えるなんてことも。

それなのに高級車でも保険料は年間20〜40万円くらいなんです。

高級車に対する車両保険は「元が取りやすい」といえるでしょう。

なおみ年間20万円の保険料なのに、800万円の修理代を払ったケースもありました

まとめ 車両保険は「いらない」

現役保険会社社員の現場目線から、車両保険はいらない理由を解説しました。

近年は自動安全運転機能が搭載された車が増え、事故件数も減っているんです。

事故に遭う可能性が以前よりも低くなっているということです。

可能性が低いものに高い保険料を払う必要なんてないですよね?

ぜひ自動車保険の見直しをしてみましょう。